| Головна » Файли » Самостійне вивчення |

| 12.05.2015, 09:33 | |

МЕТОДИЧНІ ВКАЗІВКИ ДО САМОСТІЙНОГО ВИВЧЕННЯ

ТЕМА 7. КАДРОВА ПОЛІТИКА І ОПЛАТА ПРАЦІ НА ПІДПРИЄМСТВАХ ТУРИСТИЧНОЇ ІНДУСТРІЇ. Питання:

Мета: навчальна: визначити поняття «тарифна угода», «трудовий договір» ознайомитися з методами планування витрат на оплату праці, з системою розрахунку заробітної плати. Усвідомити механізм регулювання оплати праці на підприємстві Кількість годин: 4 Вид контролю: письмове опитування Меж предметні зв’язки: технологія і організація туристичної діяльності, історія туризму, основи підприємницької діяльності. Література:. Л.П. Дядечко. Економіка туристичного бізнесу. Навчальний посібник. – К.: Центр учбової літератури, 2007р., стор. 79 Л.І.Головко. Економіка підприємства. Навчальний посібник. 2014р. с.105 План вивчення:

Методичні вказівки

З першого питання необхідно виділити, що витрати на оплату праці пов'язані з виплатою заробітної плати всім працівникам підприємства за певний період часу. Ці витрати відносяться на собівартість товарів, робіт, послуг. При плануванні витрат на оплату праці використовуються різні методи, основними з яких є нормативний і прямих розрахунків. Застосування методу прямих розрахунків передбачає використання планової чисельності працівників і середньої заробітної плати на плановий період. Середня заробітна плата планується з урахуванням тенденцій її підвищення, передбачуваних державою, та економічних можливостей самого підприємства в плановому періоді. На основі планової чисельності персоналу та динаміки середньої заробітної плати розраховується плановий фонд заробітної плати (ФЗП) за формулою:

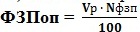

ФЗП = Чср ∙ ЗП, (7.14) де: Чср - середньооблікова планова чисельність працівників підприємства; ЗП - середня заробітна плата одного середньооблікового працівника підприємства в плановому періоді. Зверніть увагу, що нормативний метод планування фонду заробітної плати інакше називається методом участі в доходах підприємства. При використанні цього методу підприємствами туристичного бізнесу встановлюється норматив витрат на оплату праці у відсотках до обсягу наданих (реалізованих) послуг. Різні джерела формування доходів туроператорів і турагентів викликають необхідність застосування двох підходів до використання нормативного методу планування фонду заробітної плати цих підприємств. Для туроператорів норматив фонду заробітної плати в доході виражається у відсотках до виручки від реалізації турпродукту (послуг). Тому в розрахунках планової суми фонду заробітної плати (ФЗПоп) можна використовувати формулу:

де: Vр - планова сума виручки від реалізації турпродукту (послуг); Nфзп - норматив фонду заробітної плати у відсотках до виручки від реалізації. При обґрунтуванні нормативу фонду заробітної плати у відсотках до доходу туроператора на плановий період можна використовувати формулу: (7.16)

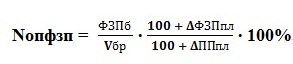

де: ФЗП6, Vбр - відповідно фонд заробітної плати і виручка від реалізації турпродукту (послуг) базисного (звітного) періоду; ΔФЗПпл - приріст фонду заробітної плати туроператора в плановому періоді, %; ΔППпл - приріст продуктивності праці туроператора в плановому періоді, %. Оскільки доход турагента формується за рахунок агентської винагороди, то для розрахунків нормативу заробітної плати в його доході на плановий період слід використовувати формулу:

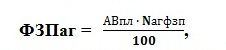

(7.17) де Nагфзп - норматив фонду заробітної плати в доході турагента, %; ФЗП6, АВб - відповідно фонд заробітної плати і агентська винагорода у базисному періоді; ΔФЗПпл - приріст фонду заробітної плати турагента в плановому періоді, %; ΔППпл - приріст продуктивності праці турагента в плановому періоді, %. Розрахований норматив фонду заробітної плати у відсотках до агентського збору можна використовувати при плануванні фонду заробітної плати тур агента:

(7.18) де ФЗПаг - планова сума фонду заробітної плати турагента; АВпл - планова сума агентської винагороди за просування і реалізацію турпродукту. До собівартості товарів, робіт, послуг включається не тільки витрати на оплату праці, а й внески на соціальні заходи. Право на справедливу винагороду за працю найманих працівників визначається законодавством України. При вивченні другого питання необхідно усвідомити, що регулювання оплати праці на підприємстві, незалежно від організаційно-правового статусу і форми власності, здійснюється через систему тарифних угод (договорів), що охоплює три рівні: - міжгалузевий; - галузевий або регіональний; - внутрішньопідприємницький. Тарифні угоди укладаються послідовно, починаючи з генеральної (міжгалузевої). Тарифна угода являє собою договір з питань оплати праці і соціальних гарантій між підприємцем і найманим працівником при участі органів державної виконавчої влади. Міжгалузевий рівень тарифної угоди - це генеральна тарифна угода між Кабінетом Міністрів України, Конфедерацією роботодавців України, всеукраїнськими профспілками і профоб'єднаннями. В ньому встановлені соціально-трудові гарантії на державному рівні, передбачено регулювання виробничих, трудових і соціально-економічних відносин між найманими працівниками та роботодавцями, установлена відповідальність обох сторін за виконання домовленостей. Положення Генеральної угоди виступають як мінімальні гарантії для ведення колективних переговорів і укладення колективних, галузевих і регіональних угод. Основними гарантіями, що передбачені Генеральною угодою, є такі: - мінімальна заробітна плата; - індексація заробітної плати у зв'язку з інфляцією; - коефіцієнти диференціації заробітної плати різних галузей (сфер) діяльності; - ставки оподатковування доходів працівників; - інші державні норми і гарантії, до яких відносяться: підвищення оплати праці за понаднормовий час, за роботу в святкові і неробочі дні, нічний час; оплата вимушених простоїв; гарантії оплати праці неповнолітніх; оплата щорічних відпусток і часу підвищення кваліфікації; гарантії вагітним жінкам і працівникам з малолітніми дітьми й ін. Галузева (регіональна) тарифна угода містить загальну для підприємств галузі (регіону) тарифну сітку та шкалу співвідношень посадових окладів, а також загальні мінімальні для різних категорій працівників галузі (сфери) розміри доплат і надбавок, що враховують специфіку праці. Основною системою державного регулювання оплати праці на підприємствах усіх організаційно-правових форм і форм власності є трудовий договір, який відображає відносини між працівником і підприємцем. За таким договором працівник зобов'язується виконувати передбачену договором роботу, а підприємець її оплачувати відповідно до цього ж договору. Держава примушує приватних підприємців укладати трудові договори з найманими працівниками у письмовій формі в трьох екземплярах, один з яких передається службі зайнятості. Тарифна угода мікрорівня, тобто колективний договір охоплює: - форми і системи оплати праці, застосовувані для різних категорій і груп працівників; - мінімальну тарифну ставку, диференційовану за видами діяльності в межах рівнів, передбачених генеральною тарифною угодою; - розміри тарифних ставок і посадових окладів відповідно до розрядів робіт і посад працівників; - види, розміри та умови доплат, надбавок, премій та інших заохочувальних і компенсаційних виплат; - умови оплати праці в понаднормативний час, святкові, вихідні дні, час простоїв не з вини працівника не нижче державних гарантій. Для державних підприємств розроблена і впроваджується єдина тарифна сітка розрядів та коефіцієнтів (ЄТС), в якій виділено 25 розрядів з діапазоном оплати праці за крайніми розрядами 1:3, 35. З 1 вересня 2005 р. розпочався перший етап упровадження ЄТС на державних підприємствах. Для підприємств інших форм власності ЄТС є лише орієнтиром при розробленні своїх тарифних систем на основі законодавчо встановленої мінімальної заробітної плати. При всій важливості державного, галузевого та регіонального регулювання заробітної плати політика оплати праці туристичного підприємства повинна формуватися переважно на рівні конкретного підприємства залежно від потреб стимулювання праці кожного конкретного працівника з урахуванням специфіки й обсягів діяльності підприємства, географічного розміщення, рівня міжнародної інтеграції, ступеня соціального розвитку колективу і т. п. Слід також враховувати право працівників, передбачене Європейською соціальною хартією, на таку винагороду, яка забезпечує їм та їхнім сім'ям достатній рівень життя. За визначенням експертів Євросоюзу, мінімальна зарплата повинна становити 2-2,5 прожиткових мінімуми. Велика зацікавленість працівників у результатах діяльності і зміцненні фінансового стану підприємств забезпечується через систему їхньої участі у власності, тобто через надання працівникам можливостей придбання акцій підприємств, де вони працюють. Фонд оплати праці – це сукупність винагород, обчислених в грошовому виразі, які згідно з трудовим договором власник підприємства сплачує працівникам за виконану роботу. До витрат на оплату праці відносять витрати на виплату основної і додаткової заробітної плати, обчислені згідно з системами оплати праці, прийнятими на підприємстві. До складу фонду оплати праці відносять:

І. Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених нормами праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців. ІІ. Додаткова заробітна плата – це винагорода за працю понад встановлені норми, за трудові успіхи, винахідливість та за особливі умови праці. Вона містить доплати, надбавки, гарантійні і компенсаційні виплати, передбачені законодавством; премії, пов’язані з виконанням виробничих завдань і функцій. До елементів додаткової заробітної плати відносять:

ІІІ. Інші заохочувальні і компенсаційні виплати містять доплати,надбавки, премії за спеціальними системами і положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства. До складу інших заохочувальних і компенсаційних виплат входять:

До складу фонду оплати праці включаються усі витрати підприємства на оплату праці незалежно від джерел їх покриття. Джерелом фінансування витрат по основній і додатковій заробітній платі є собівартість продукції, а інших заохочувальних і компенсаційних виплат – чистий прибуток. Не включають до складу фонду оплати праці:

Питання для самоконтролю 1. Які гарантії передбачаються Генеральною тарифною угодою в Україні? 2. Що охоплює колективний договір між підприємцем і найманими працівниками? Яка його юридична сила? 3. Які методи планування витрат на оплату праці доцільно застосовувати в туристичному бізнесі? 4. Чим відрізняється планування витрат на оплату праці туроператорів і турагентів?

| |

| Переглядів: 807 | Завантажень: 0 | | |

| Всього коментарів: 0 | |