| Головна » Файли » Самостійне вивчення |

| 12.05.2015, 09:47 | |

МЕТОДИЧНІ ВКАЗІВКИ ДО САМОСТІЙНОГО ВИВЧЕННЯ ТЕМА 8. СОБІВАРТІСТЬ – КОМПЛЕКСНИЙ ЕКОНОМІЧНИЙ ПОКАЗНИК.

Питання: 1.Планування собівартості послуг. Фактори, що впливають на формування собівартості продукції (послуг). 2. Шляхи зниження собівартості продукції підприємства. Мета: навчальна: визначити поняття «планування витрат», розглянути методи планування витрат собівартості, постійні та змінні витрати, ознайомитися з факторами, що впливають на формування собівартості продукції (послуг), визначити шляхи зниження собівартості продукції підприємства.

Кількість годин: 8 Вид контролю: письмове опитування Меж предметні зв’язки: технологія і організація туристичної діяльності, історія туризму, основи підприємницької діяльності. Література:. Л.П. Дядечко. Економіка туристичного бізнесу. Навчальний посібник. – К.: Центр учбової літератури, 2007р., стор. 180-183 Л.І.Головко. Економіка підприємства. Навчальний посібник. 2014р. с.114-122 План вивчення:

Методичні вказівки При самостійному вивченні матеріалу необхідно насамперед сформувати поняття «планування витрат». Планування витрат – це визначення цілей підприємства та його підрозділів у формі постановки виробничих завдань і вибору засобів для їх виконання. Плани конкретизують у кошторисах, які відображають витрати в грошовій формі. Отже планування витрат полягає у виявленні складу витрат та їх кількісної оцінки. Необхідно звернути увагу та те, що планування витрат може здійснюватися різними методами. Найбільш прийнятними для сучасної економіки туристичного бізнесу є такі:

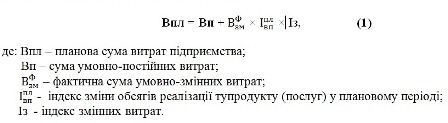

Факторно-аналітичний метод. Він є найбільш точним. Його легко застосовувати в туристичному бізнесі. Розрахунки ведуться по кожній статті витрат. При застосуванні цього методу із сукупний витрат підприємства виділяються умовно-постійні та умовно-змінні витрати, пов’язані з основною операційною діяльністю за минулий період До змінних витрат у туризмі відносяться всі прямі витрати, пов’язані з закупівлею послуг транспортування, розміщення, харчування, культурного та рекреаційно-оздоровчого обслуговування туристів, витрати, пов’язані з візовим обслуговуванням одного туриста або групи туристів (залежно від того, що прийнято за одиницю розрахунків), оплата послуг груповодів і гідів перекладачів, витрати на оплату формування і реалізацію туристичних пакетів (турів). Постійні витрати – це витрати, що залишаються незмінними при зміні обсягів реалізації турпродукту. До них відноситься частина загальновиробничих і загальногосподарських витрат, а саме витрати на рекламу, адміністративно-управлінські витрати, амортизацію необоротних активів, витрати на використання інформаційних баз даних тощо. Після встановлення кожної з цих груп витрат визначається динаміка змінних витрат за ряд попередніх років (3-5). Постійні витрати при плануванні тільки коригуються на перспективні зміни цін і тарифів на рекламні послуги та інші види постійних витрат. При цьому методі планування витрат враховується також темп зміни обсягів реалізації турпродукту і використовується формула:

Вихідними даними планування витрат є:

Плани складають на підставі аналізу господарської діяльності в попередньому році, планів інвестиційної та інноваційної діяльності. У сучасних умовах до початку розроблення плану собівартості потрібно провести такі роботи:

При вивченні другого питання необхідно виділити основні фактори Зверніть увагу, чим краще працює підприємство (інтенсивно використовує виробничі ресурси), тим нижча собівартість. Окремої уваги заслуговують фактори, що впливають на формування собівартості продукції (послуг). Їх можна розділити на внутрішні і зовнішні: Внутрішні фактори:

Зовнішні фактори:

При вивченні другого питання необхідно виділити основні шляхи зниження собівартості продукції (послуг, робіт) турпідприємства. В умовах ринкової економіки, коли головною метою підприємств є прагнення до одержання максимального прибутку, зниження собівартості продукції стає головним чинником на шляху його підвищення. Собівартість продукції є не тільки найважливішою економічною категорією, але і якісним показником, на підставі якого можна судити про ефективність використання підприємством різноманітних видів ресурсів, а також про рівень організації праці на підприємстві. З економічних і соціальних позицій значення зниження собівартості для підприємства полягає у наступному: - у збільшенні прибутку, що залишається у розпорядженні підприємства, а отже, у появі можливості не тільки в простому, але й розширеному відтворенні; - у появі більшої можливості для матеріального стимулювання працівників і рішення багатьох соціальних проблем колективу підприємства; - у поліпшенні фінансового стану підприємства і зниженні ступеню ризику банкрутства; - можливості зниження ціни реалізації на свою турпродукцію (послугу), що дозволяє значною мірою підвищити конкурентоздатність продукції і збільшити обсяг продажів. Зверніть увагу, що основним джерелом зниження собівартості продукції є зростання продуктивності праці. Це обумовлюється тим, що, по-перше, за рахунок зростання продуктивності праці досягається економія заробітної плати, так як зростання продуктивності праці призводить до скорочення витрат на виробництво продукції, а по-друге, завдяки зростанню продуктивності збільшується випуск продукції, за рахунок чого досягається зниження собівартості продукції шляхом економії непропорційних витрат. Друге джерело – зменшення витрат на матеріали, паливо, енергію – має найважливіше значення для матеріалоємних галузей. Зменшення витрат матеріалів здійснюється шляхами: скорочення втрат, заміна дорогих матеріалів більш дешевими, зменшення витрат на постачання матеріалів, покращення нормування витрат матеріалів. Скорочення витрат на обслуговування виробництва та на управління досягається головним чином шляхом зменшення чисельності робітників за рахунок застосування ефективніших методів організації управління та обслуговування виробництва, більш прогресивної техніки. Економія витрат на збут досягається завдяки укріпленню дисципліни праці, ритмічності виробництва, дотримання договірної дисципліни. Отже, найбільш ефективними шляхами зниження собівартості продукції є впровадження економних технологій виробництва, використання світового досвіду щодо зменшення собівартості. Саме ресурсоекономні, ресурсозберігаючі технології – це вихід для українського товаровиробника. Не менш важливим чинником, що сприятиме скороченню витрат підприємств, є дотримання всіх головних принципів ефективного розміщення продуктивних сил: це скорочення шляхів між виробником та покупцем, між виробництвом і сировинною базою. Таким чином, дотримання загальних економічних принципів та законів є одним з найважливіших чинників зниження собівартості продукції, що не буде призводити до погіршення кінцевого продукту і дасть для вітчизняного товаровиробника можливість отримувати додаткових покупців та додаткові прибутки.

Питання для самоконтролю

1. Які методи найбільш прийнятні при плануванні витрат туристичних підприємств? 2. Яким чином визначається планова сума витрат підприємства? 3. Назвіть фактори, що впливають на формування собівартості продукції (послуг). 4. Назвіть основні шляхи зниження собівартості продукції (послуг, робіт) підприємства.

| |

| Переглядів: 847 | Завантажень: 0 | | |

| Всього коментарів: 0 | |